現在円安が大きく進行している。1ドル140円も見えてきたような状態となっている。円安の原因は日本が低金利で他国の金利が高いため、とされているが、日本が金利を上げる動きは今のところ見えていない。前回、金利を上げる余力は既に残されていないのではないかということを記載した。今回は、それでは今後何が起こるか、ということを調べてみた結果を記載する。経済の専門家ではないので、理解が十分ついていっていないところもあるが、今後起こることの予想にはなりそうだ。

色々とネット上の記事を読んでみて、非常に面白いものがあった。BNBパリバ証券の方が2017年6月に月間資本市場という雑誌に投稿したものと思われる。pdfファイルではあるがリンクを下に貼っておく。

http://www.camri.or.jp/files/libs/924/201707100952457076.pdf

この記事は約5年前に投稿されたもので、日銀が国債を大量に発行して国債の全てを日銀が背負ったときに何が起こるかを予測している。1)まず、日銀の目標が経済や物価の安定ではなく長期金利の抑制にすりかわる。2)長期金利を抑制した結果、他国との金利差が顕著となり、急激な円安を引き起こし、円安とインフレのダブルパンチとなる。3)一般銀行から日銀への法定準備率を引上げる(実質的に銀行に課税する)。4)銀行は課税を回収するために預金者に対して金利を切下げることで対応する。5)政府が日銀に対して交付国債を発行して、外見上日銀が債務超過になることを防ぐ。

現段階で、既に1)と2)はほぼ起こっている。日銀が10年ものの金利を引き下げようとするあまり、7~9年ものの国債と金利が逆転する現象がおこったことを最近野口悠紀雄先生が指摘していた。

現在2)なので、ここから上記の3)から5)が起こる可能性があるということになる。3)と4)が言っていることは、結局インフレは起こるが預金金利は上げず、その分預金者からインフレを経由して資産を回収することを意味している。インフレが進行すれば国の債務は軽くなっていくから、方向としてはこのようになる可能性が大きいように思われる。

一方で、上の予測は比較的穏やかなケースを想定しているが、インフレ率の制御が効かずにいわゆるハイパーインフレのような状態になる可能性もある。これに関して、日本総合研究所の方が戦後の混乱期に何が起こったかをまとめてくれている。これもpdfファイルへのリンク。

https://www.jri.co.jp/MediaLibrary/file/report/other/pdf/7397.pdf

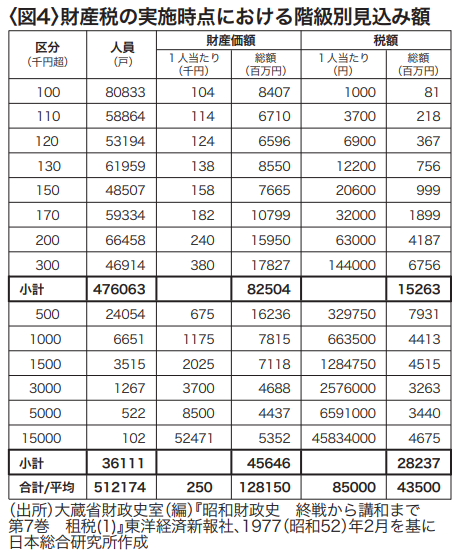

戦後、戦争による国の負債が大きいなかで財政再建をする必要があり、敗戦国という事で荒療治も可能な状態であった。このときの政府方針は、「取るべきものはとり、返すべきものは返す」であったそうだ。つまり負債は返済する必要があり、その財源はしっかり取る、という方針だった。この方針に基づいて、1度きりという前提で、財産税、つまりその段階で所有する財産に税金を掛けて国民資産を強制的に没収する方法が適用された。そのときの税率の一覧表を下に示す。

この財産価額と税額を見比べると各階層の税率がわかる。表は千円単位でイメージし難いので少しインフレさせると、158万円の財産をもつ人は20.6万円の税額で税率は13%、675万円の財産に対して330万円の税額で49%、2025万円の財産に対して1285万円の税額で63%、8500万円の財産に対して6591万円の税額で78%というボッタくりをやったそうだ。これで国民から回収した資産を用いて債務を返済して身軽になったということだ。国が本気になったらここまでやる、という良い実例のように思われる。

今後穏健なルートを辿るか、極端なルートを辿るかは分からないが、最悪の場合を想定して行動する必要があるようには思われる。

#財産税 #法定準備率 #日銀債務超過

コメント