前回に引き続き資本収益率について考えてみたい。資本収益率と経済成長率との関係については、トマ・ピケティの「21世紀の資本」で有名になった。この本によると、資本収益率rと経済成長率gの間にはr > gという関係が成立ち、このため資本家の資産は相対的に増大し続けるということになる。このためピケティはこれを是正すべきであると主張した。

この書籍において、経済が産まれて以降の実績として資本収益率は5%弱、経済成長率は0.5〜3%であることが示された。富めるものがより富んでいく傾向にあることは何となく理解できるため、肌感覚として上記の関係があることは理解できるものの、では何故経済成長率よりも資本収益率の方が高いかということに関してはこの書籍内でも示されていない。ピケティの本は700ページ以上と膨大であるが、下の資料にそのエッセンスが記載されている。

http://www.world-economic-review.jp/impact/plus/impact_plus_007.pdf

上に記載されているように、α(資本分配率)=r(資本収益率)×β(資本所得比率)、β=s(貯蓄率)/g(経済成長率)がベースとなって最終のr > gが導き出される。ここで経済成長率は貯蓄率と資本所得比率で決まる式となっている。資本所得比率というのは所得に対してどの位の資本が蓄積されているかを示す数値で、要は社会にどのくらいの資本蓄積があるかによって経済成長率が決まることになり、フローとストックの考えかたからするとストックが重要と述べているように思われる。

上の2つの式からどのようにα > gが導き出されるかまでは原著を読まないと分からないが、この式には理論的な背景はなく、実際のデータ分析で得られた結果とされている。それでは日本国内でこの関係が成立つかどうかについて調べてみた。

下の資料は第一生命経済研究所の方のレポートで、日本国内の経済成長率と金利の関係を調査したものである。ピケティの言うrは、金利だけでなく株式や債権等からのリターンも含んだものなので金利よりも大きい数字になる筈であるが、ここではそこは無視する。

https://www.dlri.co.jp/pdf/macro/04-14/k_0601b.pdf

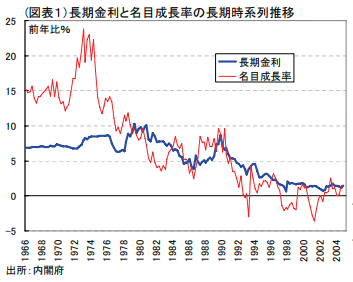

日本における1960年代からの金利と経済成長率の推移は下の図のようになっている。1980年頃までは長期金利よりも経済成長率の方が高く、その後経済成長率が低下するとともに長期金利の方が高くなっている。つまりピケティのいうところのr > gは1980年以降の日本でも概ね成立している。では何故1980年までは成立していないのだろうかと考えると、この時代は資本の蓄積がまだ少ない時代で、このような高度経済成長期に対してはr > gは成立せず、ある程度成熟した経済状況になって成立する式であることを意味している。

その一方で成熟した経済状況においては、実体経済よりも金融経済の成長速度が大きくなる傾向にある。しかも実体経済よりも金融経済の方が成長速度が大きい。これは以前にも述べた。

そういう意味でr > gの式を考えると、gは経済成長率であるため実体経済に対応した数字で、rは実体経済に加えて金融経済の成長を加えた指標と見ることもできるように思われる。そうすると成熟した経済市場においてgは比較的小さい数字で安定し、rは金融経済の成長の分だけ大きくなり、5%あるいはそれ以上の数字になっていくとも考えられる。いずれにせよ、それに乗っかるためには投資をする必要がある、という結論には変わりはない。

#r>g #資本収益率 #経済成長率

コメント