最近円安が大きく進行している。日米で金利差が大きいので円を持つよりもドルで持った方が有利で、円売り圧力が強まる、ような説明がされたりしている。しかし、日米金利差は高々3%程度で、円高は20%以上(110円から135円として23%)進行しているのだからこの理由だけでは説明できない。理由の1つになっているとは思われるものの。

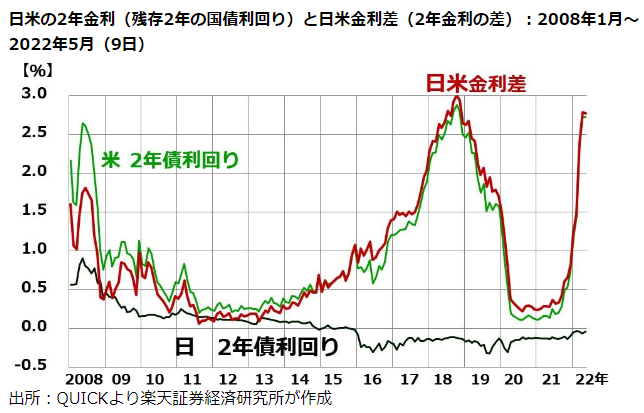

しかしこのまま円安を放置すれば国内のインフレが酷くなると予想できる。特に食料とエネルギーの値段が上昇するのだろう。インフレを抑制するためには金融引締めや中央銀行の利上げが必要となる。既に米国では今年になって利上げをしている。下の図は日米の2年債の利回りを示す図と、その図が掲載されたサイトを示す。

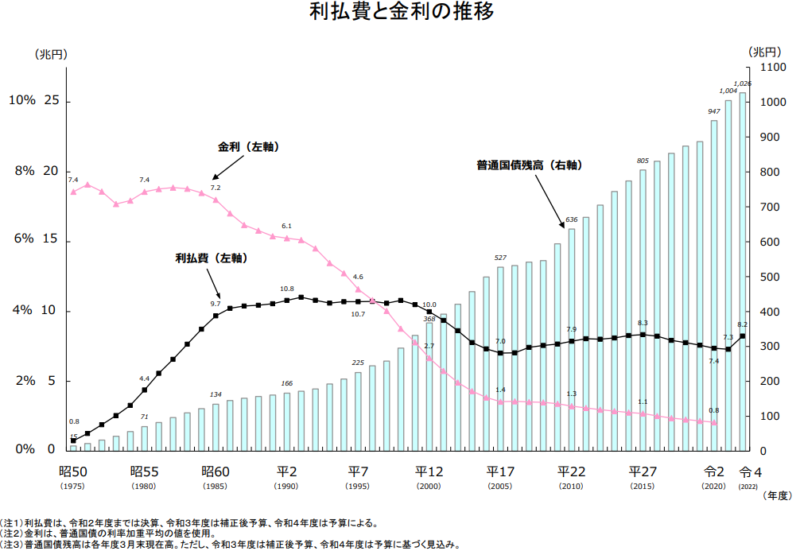

利上げをするのは良いが、国債の利率が上がるとその分多く利子を支払わないといけなくなる。日本は既に先進国中最も財政状態が悪い。現在(2022年度)の日本の国債残高と金利の支払額、税収に対する比率を調べてまとめたものが下の表となる。更にその下の図は財務省が公表している国債残高と金利、利払額の経時データを示す。

| GDP | 税収 | 国債残高 | 支払額 | 税収に対する比率 |

| 500兆円 | 65兆円 | 1026兆円 | 8.2兆円 | 12.6% |

日本はGDPの約2倍の国債を発行し、その利払額は既に8兆円を超えている。税額が約65兆円なので税収の約13%が借金の利息ということになっている。現在の超低金利下でこの数字なのだから、金利が現在の2倍、3倍に増大するとこの利払額も2倍、3倍になるものと予想される。上の図から、2022年度の金利は0.8%でなる。この数字は現在最低の数字となっているが、例えば2000年の数字、2.7%になると利払額は27.7兆円となり、税収の半分近くを占める。更に財務省が公表している2022年度の歳出の内訳(下の図)を見ると2022年度の国債費として、利払費8.2兆円だけでなく債務償還費16兆円も使用している。金利2.7%前提でこの額も加えると、利払27.7兆円+債務償還費16兆円で計約44兆円となり、税収の67%に達する。これは完全に破綻レベルで、実際問題として許容されうる利率は精々1.5%までだろう。これでも税収のほぼ半分が国債費となってしまうが。

つまり、日本に残された余裕はかなり少ないということになる。財政政策において金利を上昇させることは既にほぼ不可能になっているとも言える。しかしインフレが進行する状況では国債の金利を高くしないとそもそも売れないので消化しきれないだろう。ということはインフレ下では国債金利は上げないといけない。更にこのような状況で、ヘッジファンドは日本の国債売り攻撃を仕掛けてきているという記事も出ている。かなりヤバい状況が近づいているような気がする。

なお、上のグラフの元となる財務省のサイトは下のもの。

#国債金利 #財務省

コメント