投資するうえでは分散投資が重要とよく言われる。これまで多少の投資経験はあるものの、適当に分散させただけでその意味についてはあまり考えてこなかった。今回資産のポートフォリオがどうあるべきかについて調べてみた。

投資を生業とする人からすると当然の話なのかもしれないが、専業でやっていない人からするとポートフォリオをどう決めるか?と言われても全くわからない。しかし最適ポートフォリオを決定する理論が既にあり、まずこれを学んでみた。

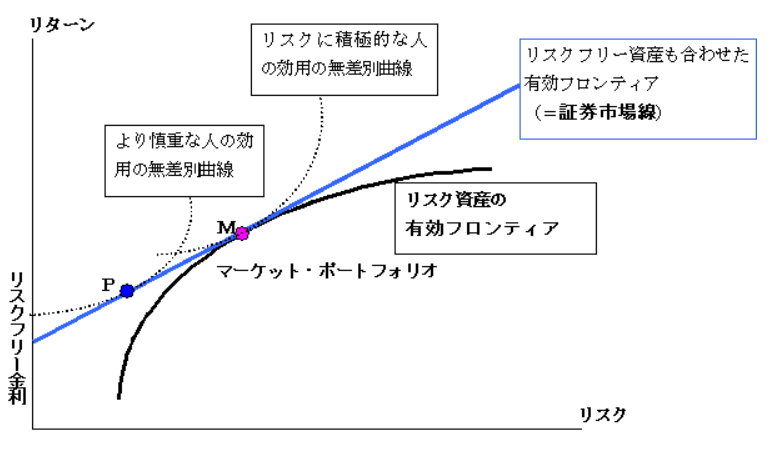

下のサイトは最適ポートフォリオを導くまでが丁寧に説明されていてわかりやすかった。基本的には統計学に基づいた考え方で、これによると分散投資が収益を保ったままでどの位リスクを減らしてくれるかについては定量的に計算することができる。ただし当然これから起こることなので、確率的な話となる。また、リスク資産である株式投資と、安全な資産と見なされている例えば国債のようなものをどのように組み合わせるべきかについても資本資産価格モデル(CAPM)により説明されるということだ。下の図は楽天証券のサイトから引用したもの。

中央にある上凸の曲線がリスク資産の有効フロンティアと呼ばれるもので、この曲線よりも下の範囲でリスク資産を組み合わせることができる。リスクを最小にしてリターンを最大化したいとすると、最も左上側を狙うべきということになる。このときのポートフォリオの組合せが有効フロンティアである。しかしこれにリスクフリーの商品が組み合わさった場合には有効フロンティアが上の図の青線になる。つまり、リスク資産のみの場合よりもリスクフリー資産も取り入れた方が殆どの場合において同じリスクでリターンが大きくなるということを意味する。ここまでは、個人のリスク指向とは別に純粋にマーケットによって決まってくる話で、この後個人のリスク指向によって上の図のPを狙うかMを狙うかが変わってくる。

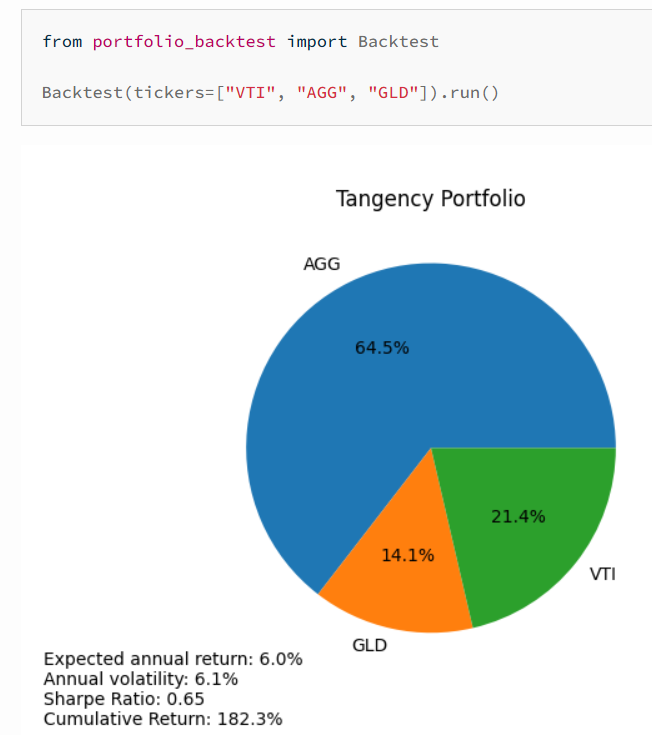

証券会社などが最適ポートフォリオを計算してくれるサイトもあるようだが、自分で計算してみようとすると、Pythonのライブラリがあった。Pyportfoliooptと、portfolio-backtestというもので、それぞれ下のサイトとなる。ざっとしか眺めていないが、特に後者のものは簡単にポートフォリオを計算してくれるように見える。その下に示すように、僅か2行で接点ポートフォリオ計算してくれている。VITは米国株対象のETF、AGGは米国債券、GLDは金を示し、Tangency Portfolioは接点ポートフォリオで上の図で言うMの点を示す。

少し遊んでみるには面白いかもしれない。実際に投資するかは別にして、この通りにしたら半年後どうなるか様子をみてみてもいいかもしれない、という気がした。

#適正ポートフォリオ #有効フロンティア #接点ポートフォリオ

コメント