前回、仮想通貨の税制上の扱いが変更されて、一定以上の収入で帳簿をつけることを前提に事業所得となることを記載した。会社員時代にはあまり税制や社会保険料を意識することもなかったが、改めてこれらを調べてみた。

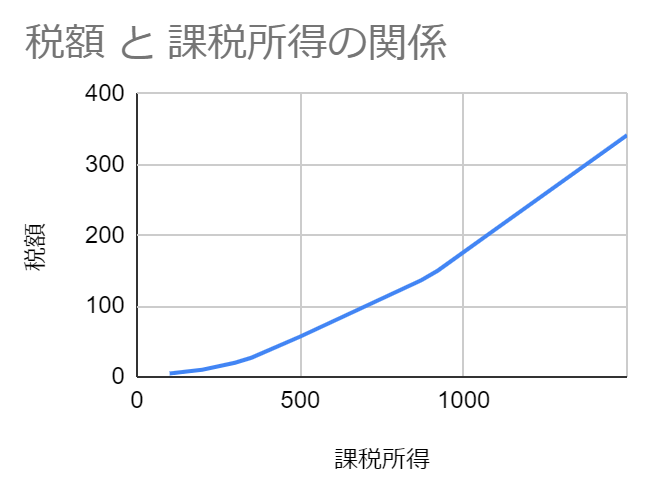

所得税は累進課税であることは恐らくほとんどの人が認識していると思うが、所得税の税率が変更される境界の所得があり、この前後で有利になる、不利になる、ような議論がされることが多い。特に差が大きいのは所得がおおむね900万以下では税率23%で、900万以上では33%となることからこの境界で云々というような議論がされる。しかし所得税には控除額があり、実際にはそのような境界が産まれないような工夫がされている。国税庁が公表している所得税率表を基に課税所得と所得税の関係をプロットした図が下である。

ほぼなだらかな曲線となるように調節されていることがわかる。所得900万前後で傾きは少し変わっているが、つなぎ目はない。少し考えると当然そうするであろうという気もする。

所得税の計算方法は結構ややこしく、これまでよく理解していなかったが、今回理解できた。例えば会社員として全ての収入を会社から貰う場合と、仮想通貨や不動産投資などで副業収入を得る場合を考えてみる。副業は仮に400万円の収入で経費が100万円で所得が300万円としてみる。「給与収入」と「給与収入と副業の所得(300万円)」の合計が同じになるようにして、どの位の社会保障費、税金になるかを計算してみた。上の4段が給与のみ、下の4段が副業込みの場合となる。配偶者がいて、配偶者控除を受ける前提としている。

給与からの収入と副業の所得(収入‐経費)が給与収入のみの場合と同じであっても、手取り額はかなり違ってくることがわかる。この要因は幾つかあるが、大きいのは社会保障費である。社会保障費は給与収入の約15%と言われている。副業をしている場合、既に会社経由で社会保障費を払っているので副業部分から社会保障費を払う必要がなくなる。また個人事業主となると青色申告特別控除(最大65万円)を使用することができるようになる。

それでは完全に会社と縁が切れて100%個人事業主となったときにはどうなるだろうか。この場合には社会保険の仕組みが厚生年金から国民年金へ、会社の健康保険組合から国民健康保険へと変更されるために、仕組みが大きく変更となる。このような場合の収入と手取りの関係が下のサイトに記載されていた。

これによると、年収300~800万の範囲で手取り額は大きく変わらない、となっていた。完全に個人事業主となると、収入が増大すると給与収入よりも不利になる傾向があるようで、そのため規模が大きくなると法人化した方が有利とされている。

今回調査した範囲で、給与収入を得つつ副業で個人事業主となると税制面では有利になるとの結果となった。副業にかまけて本業がおろそかになるようでは本末転倒であるものの、会社に過度に肩入れするよりも副業するくらいの方が視野が広がる一面もあるように思われる。

コメント